智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,实现制造强国具有重要战略意义。

虽然我国近几年在积极推动智能制造,同时出台了多项利好政策,但是在发展智能制造的过程中仍面临诸多问题。对此,制造业主流企业、互联网巨头以及通讯行业纷纷发力,加快发展智能制造,推动我国制造业供给侧结构性改革,打造制造业竞争新优势。

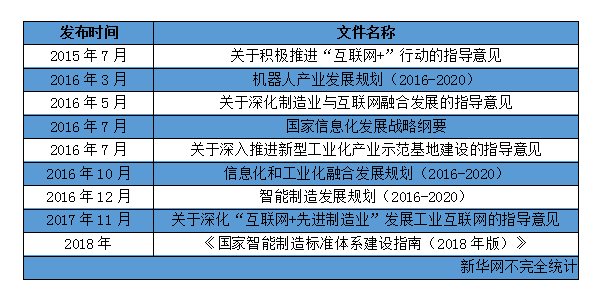

政策利好

经过几十年的快速发展,我国制造业规模跃居世界前列位,建立起门类齐全、独立完整的制造体系,但与先进国家相比,仍存在大而不强的问题。随着我国经济发展进入新常态,经济增速换挡、结构调整阵痛、增长动能转换等相互交织,长期以来主要依靠资源要素投入、规模扩张的粗放型发展模式难以为继。加快发展智能制造,对于推进我国制造业供给侧结构性改革,培育经济增长新动能,构建新型制造体系,促进制造业向中高端迈进、实现制造强国具有重要意义。近年来我国出台的“互联网+制造业”的相关政策见表1。

2018年政府工作报告中,提出坚持以供给侧改革为主线,着力培育壮大新动能,经济结构加快优化升级。紧紧依靠改革破解经济发展和结构失衡难题,培育壮大新动能,改造提升传统产业,提高供给体系质量和效率。

工业和信息化部党组成员、副部长辛国斌在2018中国智能制造解决方案大会上表示,智能制造作为新一轮科技革命和产业变革的重要驱动力,正在催生大量新产业、新业态、新模式,以智赋能、以智增效,为全球制造业注入了新动能。

据悉,工业和信息化部按照党中央和国务院部署,围绕加快制造强国和网络强国建设,深入实施创新驱动发展战略,推动互联网、大数据、人工智能与实体经济深度融合,促进物联网规模化应用,优化产业生态,突破关键核心技术,健全标准体系,加快示范推广,深化物联网在智慧城市领域应用,发展物联网开环应用,推进智慧城市建设,产业规模快速增长,区域布局不断完善。

在相关利好政策的积极推动下以及随着新一代信息技术和制造业的深度融合,我国智能制造发展取得明显成效:一是推进体系初步形成,央地联动,确立了中国制造业数字化、网络化、智能化并行推进的发展路径;二是关键领域实现突破,一批技术装备、工业软件填补空白,初步建立起智能制造标准、工业互联网体系架构;三是试点示范成效明显,国家层面实施了305个试点示范项目,生产效率平均提高近30%,同时形成了一批新模式推广到相关行业;四是开放合作不断拓展,在标准体系架构、标准路线图制定、标准互认、产业园区和培训基地建设等方面开展了务实合作。

制造业智能转型任务仍严峻

相对工业发达国家,推动我国制造业智能转型,环境更为复杂,形势更为严峻,任务更加艰巨。我国在发展智能制造的过程中仍面临诸多问题,例如关键共性技术和核心装备受制于人,智能制造标准/软件/网络/信息安全基础薄弱,智能制造新模式成熟度不高,系统整体解决方案供给能力不足以及缺乏国际性的行业巨头企业和跨界融合的智能制造人才等。

辛国斌认为,当前有三个格局仍旧没有改变:一是关键核心技术和装备受制于人的局面没有根本改变;二是在全球产业链分工中,整体上仍处于中低端的格局没有改变;三是前堵后追、两面夹击的外部竞争环境没有改变。

此外,近几年估值比较高的创新企业大多集中在电子商务、互联网金融、物流、文化娱乐等领域,处于制造业的很少。

就这一现状,国务院发展研究中心企业研究所副所长张文魁认为,中国制造业已经深入嵌入全球化体系。以全球视角观察的话,中国制造业增加值率在全球处于较低水平。一方面,美国、德国、法国、英国、日本甚至荷兰、瑞士、瑞典这些国家工业的增加值率大概在40%左右,与之相比,我国相差约10个百分点。另一方面,中国工业增加值率较高的行业一般是垄断性、资源性的上游行业,例如采掘、烟草等行业,电子产品等下游行业工业增加值率很低。从生产率角度看,中国的制造业生产率仅相当于美国的约40%,日本韩国超过60%。

只有“中国制造”变成“中国智造”,我国制造业才能由大变强。张文魁建议,应调动本土民营企业和外资企业的积极性,并利用财税政策等通过现有渠道对制造业进行支持,例如补贴要从补建设转为补运营、补研发,尤其是补在基础研究上。

制造业领军企业积极行动

前瞻产业研究院发布的《中国智能制造行业市场前瞻与投资战略规划分析报告》显示,2019年中国智能制造行业市场规模将超过1.9万亿元,值得关注的是,技术纵深程度高的工业场景有望成为“AI+”广泛应用的突破点,构建精准数据流闭环将成为打造智能制造生态体系的关键,工业企业附加值提升关键点将由设备价值挖掘转向用户价值挖掘,超高附加值制造领域将成为增材制造在工业领域的切入点,以及汽车和3C等行业将引领数字孪生技术加速普及有望成为未来的发展趋势。